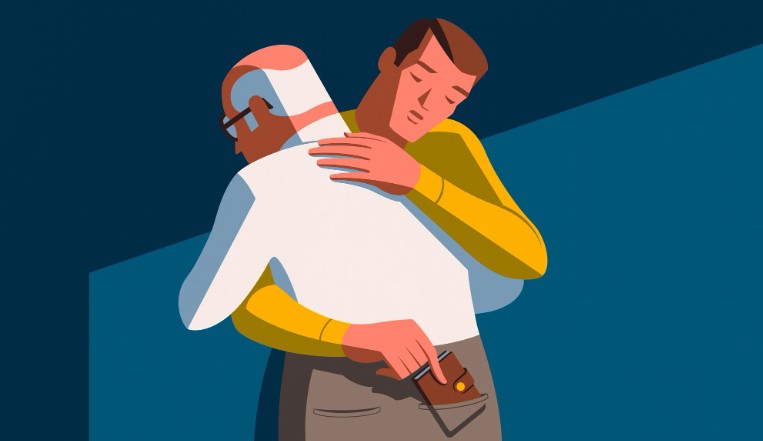

El manejo del dinero por parte de los mayores puede generar conflictos familiares que amenazan los vínculos debido a la forma en que afecta las finanzas, las decisiones y la autonomía, especialmente en contextos de dependencia económica o desorganización financiera.

Casos en los que los hijos perciben señales de declive en la autonomía financiera de sus padres, se vuelven cada vez más comunes y suelen traer tensiones. Los hijos deciden intervenir en las finanzas de sus padres, ellos lo perciben como un avance sobre su independecia y se resisten.

El dilema sobre el manejo del dinero reflejado pantalla

Esta tensión a la que hacemos referencia es el punto de partida de 27 noches, la película recién estrenada en Netflix que plantea un caso extremo: las hijas de una reconocida artista plástica deciden internarla en una clínica psiquiátrica y piden a la Justicia que la declare insana para evitar que “dilapide” la fortuna familiar. La historia está basada en un hecho real.

Cómo abordar cambios sobre el manejo del dinero

La principal pregunta que dispara el film es cómo acompañar, de forma respetuosa y responsable, a padres que empiezan a necesitar ayuda con su dinero, aun sin un diagnóstico de demencia. Especialistas subrayan que es clave evitar la mirada paternalista sobre la vejez y preguntarse si, detrás de ciertas intervenciones, no se esconde el deseo de proteger una eventual herencia.

“La película invita a reflexionar sobre el lugar de los mayores en nuestra sociedad”, señala Natalia Zito, autora del libro en el que se inspira el film. “El rol del padre o la madre abnegados que viven para dejar una herencia ya no encaja con la actualidad. La gente vive más años y ese ahorro suele destinarse a la última etapa de la vida”.

Otras causas comunes de conflictos por el manejo del dinero

Además, entre otras causas de conflictos, rescatamos las siguientes situaciones:

Aspectos legales a tener en cuenta

En la misma línea, el abogado especializado en derecho patrimonial Leonardo Glikin recuerda: “No existe un derecho a la herencia. Legalmente, una persona puede disponer de todos sus bienes en vida”. Sin embargo, aclara que los hijos tienen un deber alimentario: “Si los padres no pueden sostenerse, los hijos deben garantizar su subsistencia. Por eso, ante situaciones de prodigalidad en las que el mayor gasta sin prever su futuro, es posible solicitar la designación de un tutor para administrar el patrimonio”.

Glikin recomienda que los hijos conversen con sus padres, preferentemente todos juntos, y que consulten con un profesional —gerontólogo, psiquiatra o abogado— para acordar un esquema que acompañe sin anular la autonomía. Y recuerda un caso emblemático: un escritor lúcido por las mañanas pero desorientado por la tarde, cuya firma solo era válida si se realizaba antes del mediodía.

El geriatra Luis Camera advierte sobre la conflictividad de esta etapa, sobre todo para hombres que fueron los decisores económicos de la familia. Y agrega que la digitalización extrema de las finanzas aumenta la vulnerabilidad: “Las personas con deterioro cognitivo leve usan celulares y apps de pago, lo que las expone a errores y estafas. Les cuesta reconocer que se equivocan”.

En paralelo, muchas familias intentan intervenir sin quebrar rutinas que forman parte del bienestar emocional de los mayores. Mientras otros acuerdos familiares buscan fluir con la menor fricción posible.

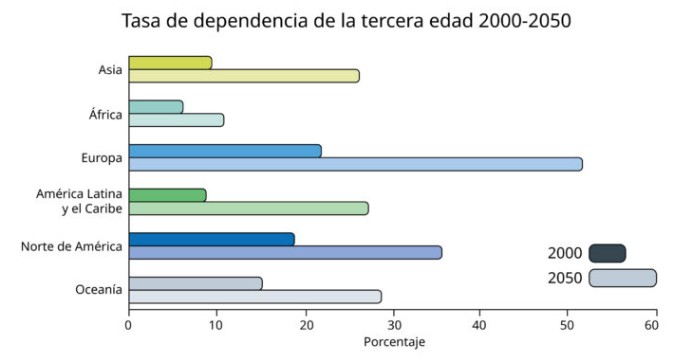

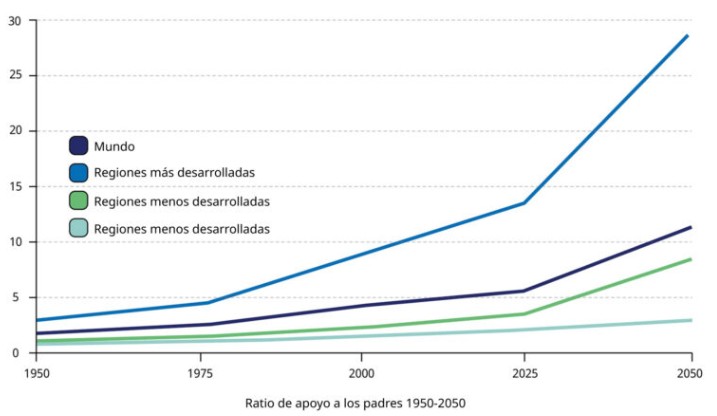

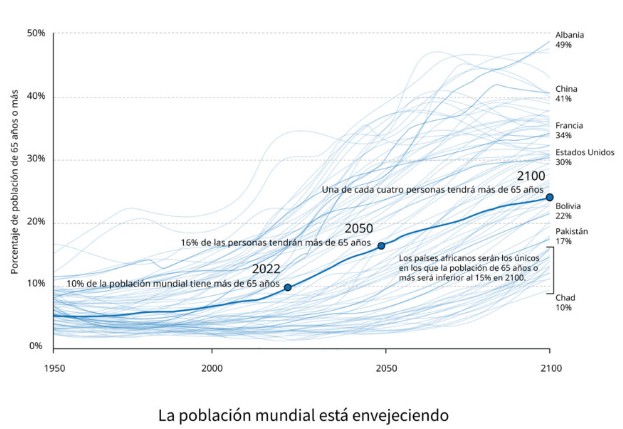

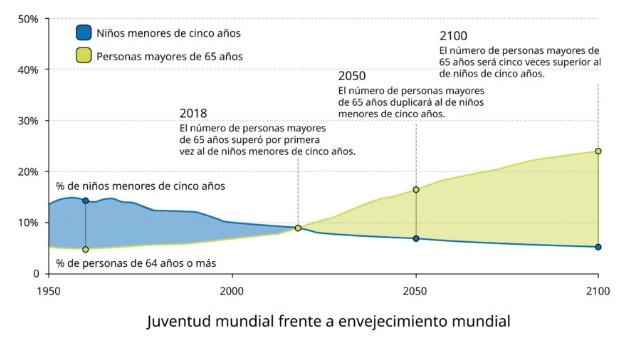

Cambios demográficos también afectan las decisiones financieras

Las redes familiares, señala la psicóloga Solange Rodríguez Spindola, serán cada vez menos numerosas. “Vivimos en una sociedad donde hay más adultos mayores y menos hijos. El desafío es acompañar la mayor longevidad asegurando calidad de vida”, señala.

En el plano legal, la Defensoría General de la Nación recibe consultas crecientes de adultos mayores que denuncian violencia económica por parte de sus propias familias. “La gente vive más años y está más expuesta a situaciones de vulnerabilidad: desde la retención de ingresos hasta internaciones sin consentimiento”, explica Rosana Feliciotti, responsable del área de derechos humanos de las personas mayores. “La Convención Internacional sobre los Derechos de las Personas Mayores insta a priorizar la autonomía y la dignidad. Un deterioro cognitivo no equivale a incapacidad para manejar su economía”.

La judicialización aumenta cuando hay patrimonios considerables. En esos casos, la declaración de insanía suele usarse para disputar el control del dinero. “Lo que la Justicia debe determinar es si se protegen los derechos del adulto mayor o si se está resguardando una herencia”, advierte Feliciotti. Muchos abusos no se denuncian porque los mayores evitan afectar a sus propios hijos.

Cómo mitigar los conflictos

A continuación, dejamos algunos consejos que pueden ayudar a disipar los conflictos entre las partes.

Conclusión

La “nueva vejez” obliga a revisar supuestos y prácticas arraigadas. Y uno de los debates más sensibles —el de quién decide sobre el dinero cuando empiezan los olvidos— ya es un tema central en miles de familias.